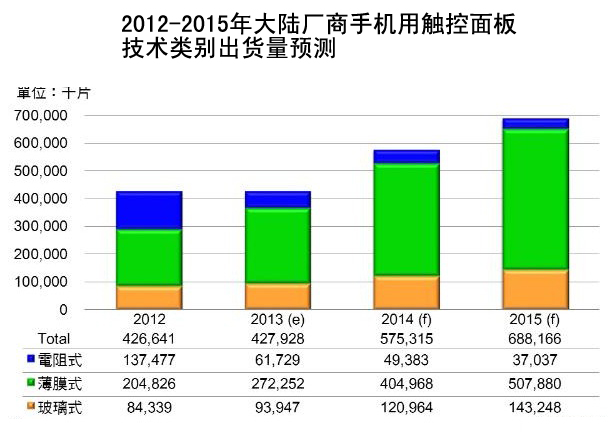

04月01日消息,據相關數據顯示,2014年中國大陸制造商預計智能手機觸控面板的出貨量將達5.75315億塊,平板電腦的面板出貨量為1.64506億塊,用于筆記本電腦的面板出貨量達1036.2萬塊,分別同比增長34.4%,39.6%和304.0%。

研究表明,薄膜式機型將占智能手機觸控面板出貨量的70.4%,平板電腦觸控板占44.4%,而玻璃機型的相應比例將為21.0%和54.6%。電阻式觸控面板在智能手機和平板出貨量的占比分別為8.6%和1%。預估2014年大陸廠商手機用薄膜式觸控面板及玻璃式觸控面板將分別較2013年成長48.7%及28.8%。

2014年,隨著大陸品牌智能手機全球市占率持續增加、大陸觸控面板廠積極爭取成為國際品牌平板電腦及NB用觸控面板供應鏈,預估大陸觸控面板廠在手機及NB應用成長率將大于臺廠及日廠。深圳歐菲光將占智能手機觸控面板出貨量的20% ,平板觸控面板出貨量占11.1%,筆記本占60%。 臺灣中華意力企業將占智能手機部分的7.2%,平板電腦業務占13.3%。信利光電、牧東光電和深越光電將分別占智能手機觸控面板出貨量的12.3%、5.1%和的4.1%。

一、內嵌式觸控和高分辨率技術趨向成熟 帶動產業升級

觸摸屏行業經過2013年整合后,2014年觸摸屏產業將進一步升級,內嵌式觸控和高分辨率技術趨向成熟。

隨著蘋果iPhone5等產品的發布及上市,宣告配備內嵌式觸摸屏(In-cell)技術的成熟及終端設備正式量產。具備更高穿透率、更輕薄等特點的內嵌式觸摸屏技術的成熟發展,也將成為智能手機、平板電腦及AIO觸控顯示設備未來發展的趨勢。

DIGITIMES Research認為,2014年In-Cell內嵌式觸控面板技術瓶頸可望有所突破,分辨率也將達到300ppi以上,但該技術在2014年仍將由日廠夏普、JDI及韓廠LGD主導。而On-Cell技術卻是三星AMOLED技術的主要亮點;至于On-Cell技術在LCD面板上應用,目前量產產品分辨率僅為WVGA或qHD等級,精細度約200ppi,且由于目前面板廠采用的On-Cell觸控技術多為單層多點觸控技術,觸控靈敏度較差,因此,該技術在2014年內將以大陸智能手機品牌中低端產品為主要訴求目標,難以進端到中高端機種。

目前,內嵌式觸摸屏量產技術主要掌握在日韓面板廠手里,2014年國內面板廠京東方、天馬和龍騰光電也將量產內嵌式觸摸屏面板。

二、觸控面板將掀起空前價格戰

據市場研究機構Displaybank發布的最新調查報告指出,在智能手機及平板電腦的帶動下, 2013年觸控面板市場將年增76%至104.2億美元,預計2014年可望進一步增長至156.4億美元,整體觸控面板的年平均增長率達46%。就尺寸來看,Displaybank認為10英寸以下的中小尺寸觸控面板占整體觸控面板比重(銷售額)將高達90%以上,預計2014年每2部就有一部將搭載觸控面板。從技術上來看,2013年靜電容量式產品占整體觸控面板市場比重預計將升至54%,2014年可望進一步升至73%。就手機用觸控面板來看,2014年預計將飆升至84%。

雖然觸控面板市場規模不斷擴展,但市場價格戰將空前激烈。由于智能手機及平板電腦市場的競爭日漸加劇,再加NB市場在觸控面板與Windows 8的導入買氣低,為了吸引消費者的目光,價格戰將不可避免。據Witsview研究協理邱宇彬表示,全球平板電腦市場在2013年的出貨量預計可以達到1.9億臺,2014年則能上看2.29億臺的規模,但很明顯的是,年度成長率方面已經從當初2011年的365.5%下滑至2014年的20.5%。

平板電腦市場的尺寸大約分成7英寸與10.1英寸兩種類別,前者主流市場的價格,目前落在129美元左右。預計2014年,將有機會下探到100美元以下。至于在10.1英寸的產品線方面,大陸許多白牌業者為了能吸引市場目光,也都開始采用同樣也是來自大陸的觸控面板的解決方案,而觸控面板仍然是“低價”采購,以減少成本,增加市場競爭力。

智能手機方面,隨著中國大陸4G拍照的下發,將再次掀起換機潮。市場規模巨大的智能手機用觸控面板自然吸引了傳統觸摸屏廠商和面板廠商的激烈爭奪,競爭結果就是觸控面板市場價格戰不可避免。目前,隨著智能手機用觸控面板的大尺寸化,這一價格戰將延燒到高端智能手機用觸控面板領域。

另外,隨著大陸觸控面板業者在產能與良率上升,與臺灣業者競爭加劇,除了智能手機、平板電腦外,在筆電、NB等領域, 2014年觸控面板價格競爭將會更加嚴重。由于觸控面板產能供過于求,價格廝殺仍是2014年主旋律。

三、大尺寸觸摸屏領域商機爭奪加劇

由于智能手機及平板電腦市場的高速成長動能正日益趨緩,觸控業者積極擴充大尺寸觸控產能,搶奪市場先機。據Displaybank表示,2013年大尺寸觸控面板占整體市場比重為11%,預計2014年其比重將升至22.5%。

蘋果把觸摸屏在人們的日常生活中做了推廣,而三星等公司則讓觸摸屏的放大趨勢愈加明朗化。目前,小尺寸觸摸屏經過前期的放量,總體產量較大,市場較為飽和,而且門檻較低,進入資金眾多;相對來說,大尺寸觸摸屏不良率還不高,需求大,顯然會有更廣的空間。一般而言,大尺寸指大于10.4英寸的觸摸屏,目前只有OGS技術和GF2技術可以實現大尺寸的觸摸屏。

由于諸多因素影響,2013年觸控筆記本滲透率遠遠低于PC業者對觸控筆記本20%左右滲透率的樂觀預期;超極本觸摸屏大屏也存在供給缺口;整個PC行業都低估了Windows8觸屏設備的需求量。從銷售狀況來看,Windows8觸屏PC需求遠遠超出預期。據悉,Windows8最大的亮點是支持觸摸操作功能,這就需要使用到大尺寸觸摸屏。

從2010~2012年,整體觸摸屏市場保持了高速增長的態勢,主要受益于智能機出貨量的高增長。但由于產能投放及競爭激烈等原因,大部分觸摸屏廠商都經歷了利潤率下滑的陣痛。但是2012年三季度以來,伴隨著觸控型筆記本的出貨及平板電腦的高歌猛進,整體觸控行業供需狀況不斷好轉。2013年大尺寸屏幕出現供不應求的狀況,但占整個觸摸屏市場規模依舊較小;2014年觸摸屏需求面積將較快增長,整體行業景氣仍非常高。

目前來看,觸摸屏行業中的龍頭公司基本上在大尺寸觸摸屏這方面都已經有所布局,而且訂單也開始逐漸產生。2014年觸控業者依然積極進行產業布局,為未來大尺寸觸控領域崛起做好準備,其中以面板廠主導的SSG(Strengthen Sensor Glass)產品以及傳統觸控業者多有布局的ITO替代材料技術最為矚目。

大尺寸觸摸屏的受寵有望帶動整個產業鏈的快速發展,包括匯冠股份、萊寶高科、長信科技、深天馬A、歐菲光等在內的企業有望受益。為爭奪大尺寸觸摸屏領域的商機,傳統觸摸屏企業紛紛布局。歐菲光募資40億元,強化中大尺寸觸控產能,進軍顯示面板模組產業;萊寶高科引進日本凸版五代線彩膜設備,布局大尺寸OGS觸控模組產能;山東華芯富創大尺寸OGS觸控屏項目總投資超過2.5億美元,可實現年產大尺寸OGS觸控屏500萬片,一期已經投產;去年匯冠股份大尺寸紅外觸摸屏樣機不但通過微軟測試認證,獲得電腦廠商肯定,還接到了聯想的大尺寸觸摸屏訂單,今年業績將繼續高漲。

隨著ITO替代材料技術的不斷進步和成熟,以納米顆粒、納米銀線及金屬網格等觸控新材料的應用前景更為廣闊。目前,金屬網格是大尺寸觸控導電膜市場主流地位,但正日益受到納米銀顆粒觸控新技術的挑戰,納米銀顆粒技術兼顧更低成本、更高透光率及零莫瑞(Non-Moire)波紋優勢,正大舉在大尺寸觸控導電膜市場攻城掠地,將逐步威脅金屬網格技術的市占率。

雖然另一種材料銀納米線同樣鎖定大尺寸觸控導電膜市場,且透光率可高達95%,但銀納米線的表面電阻高于50Ω/sq,故導電性偏低,無法符合大尺寸觸控面板廠商對于量產更快反應速度產品的規格需求;相較之下,銀納米線和氧化銦錫(ITO)較適用于要求高透光性且對反應速度較不嚴苛的移動裝置觸控屏應用,未來將與納米銀顆粒和金屬網格技術分別在移動裝置及大尺寸觸摸屏應用各據一方,而其中銀納米線技術將會成為金屬網格不可小覷的勁敵。

四、面板廠積極搶進 傳統觸摸屏廠商面臨壓力

對于傳統觸摸屏企業來說,要維持較高盈利能力,就必須擴大產能規模。經過去年的行業整合,今年傳統觸摸屏廠商的盈利能力將有所增強,但將會面臨著面板廠商的巨大競爭壓力。

由于小尺寸觸控面板出貨量巨大,面板廠商介入需要很大的人力和物力成本,所以才有大量的觸控模組及觸控面板廠商從事該領域。當中大尺寸觸摸屏市場越來越成熟,特別是內嵌式觸摸屏技術OGS、In/On-cell不斷地發展,面板廠商的參與度越來越高。主要原因在于觸摸屏的后段加工更為復雜,而且后段加工是配合終端客戶的需求,例如外形、顏色、結構等,面板廠商將擁有更多的優勢。

去年大型觸屏廠商紛紛撤退之時,京東方、友達等面板業巨頭殺入了觸摸屏行業,以其垂直整合的一體化優勢,吸引著品牌廠商的訂單。2014年真的是國內觸控行業的生死元年,如果最終市場競爭的結果是以日韓為代表的In/On-cell觸控技術等成為主流,下游手機廠商紛紛開始轉向面板廠商采購一體化屏幕時,觸屏廠商短時間無法具備這種技術和配套生產線,訂單將會大幅度下降,一些大型觸屏企業也難熬過這關。不過目前讓傳統觸摸屏廠商慶幸的是,由于面板廠商的In/On-cell屏幕生產成本目前仍然居高不下,只有一些高端機型采用,對于傳統觸屏廠商來說中低端手機市場仍存在機會。但從長遠發展來看,市場形勢越來越不利于傳統觸摸屏廠商。

在OGS觸摸屏領域,京東方、深越光電、天馬等面板廠商已經涉足;而In-cell觸控是與面板結合最為深入的領域,目前,夏普、JDI、LGD等已經具有量產In-cell觸控的面板的技術和條件,目前主要供應蘋果公司。大陸深天馬面板廠商In-cell技術仍處于量產可行性技術研發階段,要實現量產,還需對產品的穩定性進一步驗證、相關配套資源的完善和大規模生產的量產性驗證等。On-cell觸控面板領域,三星、LGD兩家面板企業實力較強。

隨著終端市場對顯示屏要求越來越高,面板廠商在觸摸屏領域參與的深度和廣度將增強,傳統觸摸屏廠商未來的市場前景將越走越狹窄,他們所面臨的面板廠商的競爭壓力將越來越大,或許2014年將成為傳統觸摸屏廠商的挑戰和商機并存的一年,未來幾年挑戰將越來越大,而商機卻逐年減少。

本文來源于網絡!